欧盟要求德国撤销德国F22增值税税务证书

早在2019年3月德国要求非欧盟国家上传德国税务证书,在10月1起又要求欧盟上传税务证书。但是,欧共体认为此文件无效且违反欧盟法律自由进入德国市场。要求德国撤销F22增值税税务证书的要求。

欧盟委员会:德国F22增值税税务证书违反欧盟法律自由进入德国市场

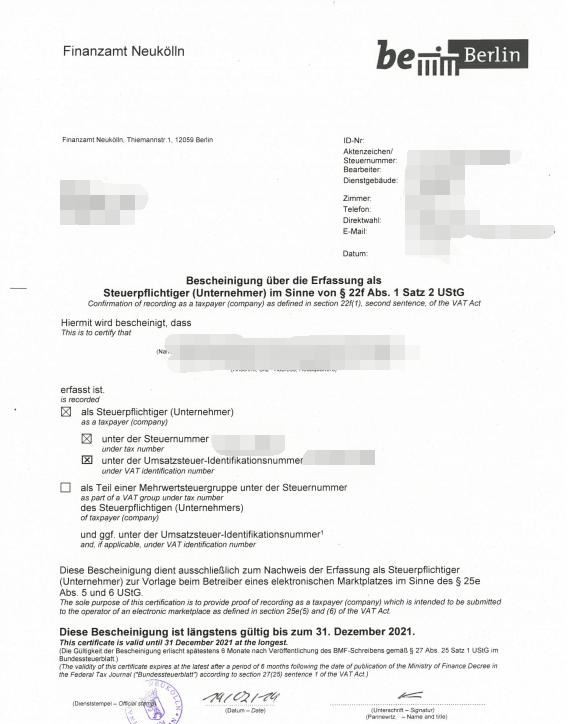

从2019年10月1日起,向德国消费者销售的欧盟在线零售商必须向其活跃的任何市场提供增值税证书(Bescheinigungen nach§22f UStG)。可以从德国税务局Finanzamt获得。该证书会验证其德国增值税注册,并且符合最新要求。在德国经营的市场必须持有这些增值税证明,否则会阻止卖方。

但是这项措施,已遭到欧盟委员会的反对,欧盟委员会(EC)已向德国发出正式通知,要求其2019年对市场上欧盟和非欧盟卖方获得F22增值税证书的要求不合法。因为欧盟委员会认为,这种要求是一种无效且不相称的措施,妨碍了欧盟企业违反欧盟法律自由进入德国市场。并且,欧盟委员会指出,成员国已同意在2021年采取更加有效的反增值税欺诈措施。

而德国有两个月的时间来回应。如果未能通过,或者欧盟委员会认为其回应不充分,则EC可以向德国当局发送合理的意见。如果未能解决问题,可能会导致向欧洲法院提起诉讼。

什么是德国F22增值税税务证书?

德国F22增值税文件是通过向德国各税务局的申请获得的,并且必须提供给任何数字市场,以确保有权继续在平台上推广产品。

对于没有德国F22增值税文件的商家,销售平台将封锁任何不持有F22增值税证书的卖方。另外,如果销售平台未验证F22,并继续允许卖方在其平台上进行交易,则他们可能应对任何未付的德国增值税负责。

德国F22增值税税务证书是从2019年3月1日开始对非欧盟卖家提出的。非欧盟卖方必须提供该税务证书。从2019年10月1日起,这一要求已扩展到欧盟卖家。

对于非欧盟卖家来说,如果已经在德国进行了增值税登记,或者在德国持有库存,超过了100,000欧元的德国远程销售门槛,除了需要增值税外,还需再申请税务税务证书。

但是,如果销售低于德国远程销售起征点的卖家由于未注册而不需要税务证明,但是他们的市场可能仍可以使用。

德国F22增值税税务证书怎么获得?

首先,税局会求填写完整的Ust TJ表格,其中包含卖方的详细信息;业务;Steuernummer增值税号;任何税务顾问的详细信息;指定的授权代理商(非欧盟卖方);以及所有德国市场上的市场帐户和卖方ID号,将申请提交给卖方居住国的相应德国税务局。·然后,卖方必须获得税务局允可,才能签发USt 1 TI增值税证书。

值得卖家·注意的是,USt 1 TI证书的有效期为三年。之后,卖方必须重新申请并向市场上载更新的USt 1 TI。

创建时间:2022-12-15 16:50:55

上一页:英国VAT注册教程,可以自己申请英国VAT吗? 下一页:法国反欺诈法规确立,法国VAT注册刻不容缓!热点资讯

关注我们